|

|

|||||

|  |  |  | ||||||||||||||||||||||||

| |||||||||||||||||||||||||||

|

| Bilindiği üzere, mevcut dezenflasyon politikasının en önemli ayağını “kur çıpası” oluşturmakta ve bu uygulamanın Lira’nın reel anlamda değer kazanmasına yol açacağı öteden beri bilinen bir gerçek. Bilinmeyen ve üzerinde spekülasyon yapılan konu ise, bu değerlenmenin boyutu ve bunun cari işlemler dengesine yansımalarıdır. Lira’nın değer kazancından dolayı oluşacak uluslararası rekabet gücündeki kaybın yanısıra, belki de ondan daha fazla etki yaratacak bir başka unsur, ağır da olsa, ekonomik aktivitede kendini göstermeye başlayan canlanmadır. Bu iki unsurun biraraya gelmesiyle oluşacak dış açık, bu dezenflasyon sürecinin maliyeti olarak karşımıza çıkacaktır. MALİYET NE KADAR? Peki ama, ne kadarlık bir maliyetten söz ediyoruz? İşte bu soru karşısında çeşitli senaryolar üretiliyor ve bunlara dayanan tablolar önümüze seriliyor. Biz de geri kalmayalım istedik ve içinde bulunduğumuz yılın sonunda karşımıza çıkacak cari işlemler açığı üzerine basit bir alıştırma yaptık. Aşağıdaki tabloda sonuçlarını sunduğumuz bu çalışmadan ortaya çıkan durum, 2000 yılında Türkiye ekonomisinin alışık olmadığı bir dış açıkla karşı karşıya kalacağı; ancak, gerekli adımları atarak doğru yolda ilerlemeye devam edildiği takdirde, bu açığın sağlıklı bir şekilde finanse edilebileceğidir. Hal böyle olursa, herhangi bir döviz sorunuyla karşılaşma riski, minimal olarak kalmaya devam edecektir. |

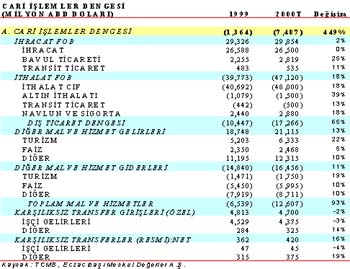

||||

Yaptığımız tahminlere gelince, ihracatın bu yıl küçük bir oranda gerileyerek, 26,5 milyar dolar seviyesinde gerçekleşmesini bekliyoruz. Lira’nın değer kazanması nedeniyle oluşacak fiyat baskısının, Avrupa ekonomilerindeki büyümenin getireceği ek talep ile bir nebze telafi edileceğini düşünüyoruz. Öte yandan, Rusya ekonomisindeki iyileşmeyle beraber, bir hayli gerilemiş olan bavul ticaretinde de canlanma bekliyoruz. Transit ticaretten elde edilecek gelirlerle beraber, toplam ihracat miktarının 30 milyar dolara yakın olacağı söylenebilir. İthalat sektöründe ise, yüzde 18’lik bir artışla, 48 milyar dolar seviyesine ulaşan bir rakama altın ithalatını ve transit ticareti ekleyip, navlun ve sigorta bedelini düştüğümüzde, toplam 47 milyar doların biraz üzerinde bir büyüklük çıkmaktadır ki, bu da dış ticaret açığının 17,3 milyar dolara yükseleceğine işaret ediyor. TURİZM BEKLENTİLERİ Görünmeyen kalemlerde, yani diğer mal ve hizmet gelir-gider dengesinde (özellikle turizm gelirlerinde) ise, bir iyileşme beklemekle birlikte, bunun hükümet tahminlerinin altında kalacağını öngörüyoruz. Turizm gelirlerinin, 9,5 milyon turist (yüzde 27’lik artış) ve kişi başına harcamanın DM bazında yüzde 10 arttığı varsayımları altında, 6,3 milyar dolar düzeyinde kalmasını bekliyoruz. Çünkü dolar-euro paritesinde meydana gelen değişim yine aleyhimize bir durum yaratmaktadır (2000 yılı ortalama USD/Euro paritesi tahminimiz 0,93 düzeyinde). Bu arada şu meşhur “diğer’in diğer’i” gelirlerde, geçen yıl meydana gelen keskin düşüşten sonra, bu tür gelirlerin bu yılki akıbetini tahmin etmek oldukça zor. Bu nedenle, buradaki yaklaşımımız gelirlerde de, giderlerde de yüzde 10 düzeyinde bir artış olacağı varsayımından öteye maalesef gidemiyor. İşçi transferlerinde ise, yine DM bazında gerçekleşecek yüzde 10’luk bir artış bile bu gelirlerin dolar bazında gerilemesi anlamına geliyor. Bütün bu varsayımların ve verilerin ışığı altında, 2000 yılı cari işlemler açığı 7,5 milyar dolar olarak ortaya çıkıyor ki, bu büyüklükteki bir açık, 193 milyar dolar düzeyindeki GSYİH tahminimizin yaklaşık yüzde 4’üne denk geliyor. “Diğer gelirler”de ortaya çıkacak daha yüksek bir rakam, doğal olarak cari açığın, bizim tahminimizden daha düşük gerçekleşmesine neden olacaktır. Ancak, durum böyle olsa dahi, açığın GSYİH’nın yüzde 3’ünden daha az olması ihtimali bir hayli düşük gözüküyor. Biz, tahminimiz doğrultusundaki bir açığın bile, doğru politikaların uygulandığı bir ekonomide kolaylıkla finanse edilebileceğine inanıyoruz. Ancak, finansmanın kolay olması, doğal olarak sağlıklı olacağı anlamına gelmiyor. KAYNAKLAR ÖNEMLİ Oluşacak açığı finanse ederken, sağlam kaynaklara dayanmamak, sorunları ilerki bir tarihe, daha da büyüterek ertelemekten öteye geçmeyecektir. Bu nedenle, ağırlıklı olarak doğrudan sermaye yatırımları ve uzun vadeli borçlanma türünden finansman olanakları yaratılmak zorundadır. Diğer yandan, Türk Telekom, Turkcell vb. şirketlerin ilk ve ikincil halka arzları yoluyla İMKB’ye çekilecek portföy yatırımları ise, kısa vadeli türden olsalar bile, finansman yelpazesinin genişlemesi adına yararlı olacaktır. Kısaca özetlemek gerekirse, Türkiye ekonomisi, 2000 yılında beklenenden ve daha önce tecrübe edilenden daha yüksek bir dış açıkla karşı karşıyadır. Buna rağmen, uygulanan politikalar ve yapısal değişim, bu türden açıkların kolaylıkla finanse edilebilmesine olanak verecektir. Yeter ki, ne siyasi, ne de ekonomik alanda “U dönüşlerine” kalkışmayalım. | ||||

|

|||||||||||||||||

|

|||||||||||||||||

| Ana Sayfa | Güncel | Dünya | Ekonomi | Sağlık | Yaşam | Teknoloji | Kültür & Sanat | Spor | Hava Durumu | Haber Özetleri | Arama | NTVMSNBC Hakkında | Yardım | Spor Yardım | Tüm Haberler | Araçlar | NTVMSNBC Reklam Seçenekleri | Hukuki Şartlar & Gizlilik Hakları |

|||||||||||||||||